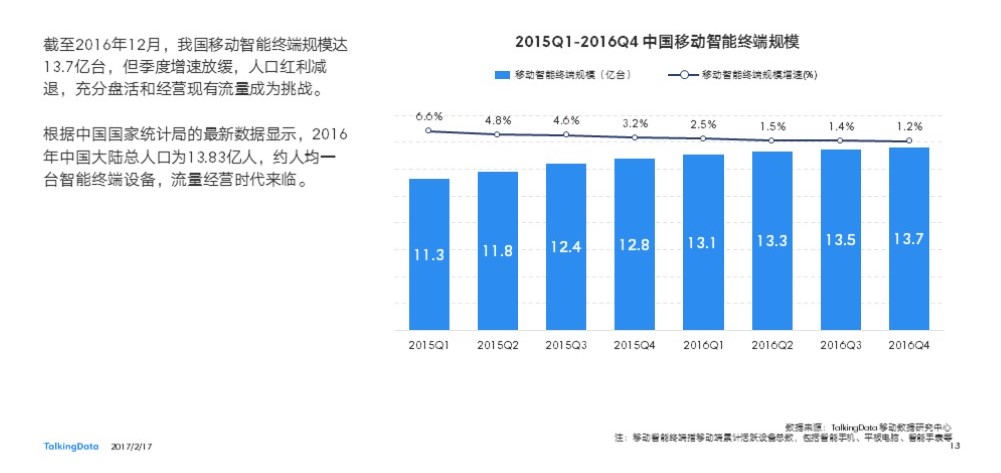

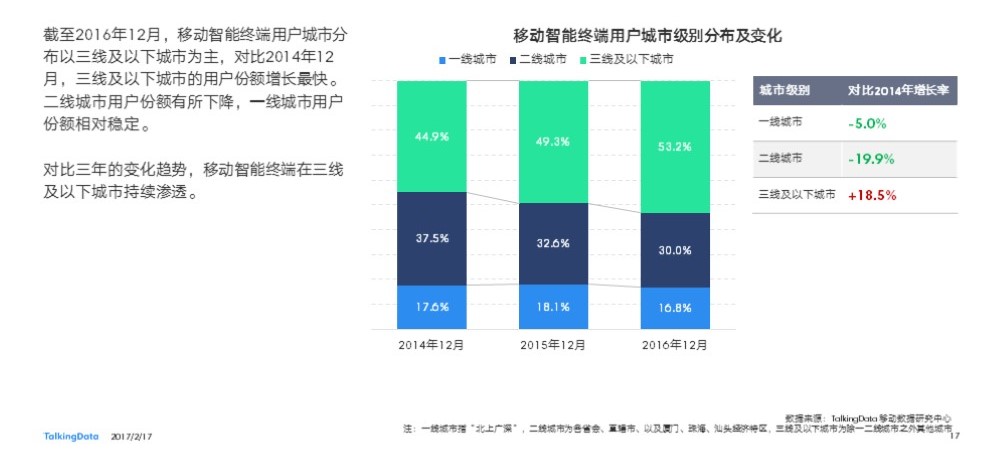

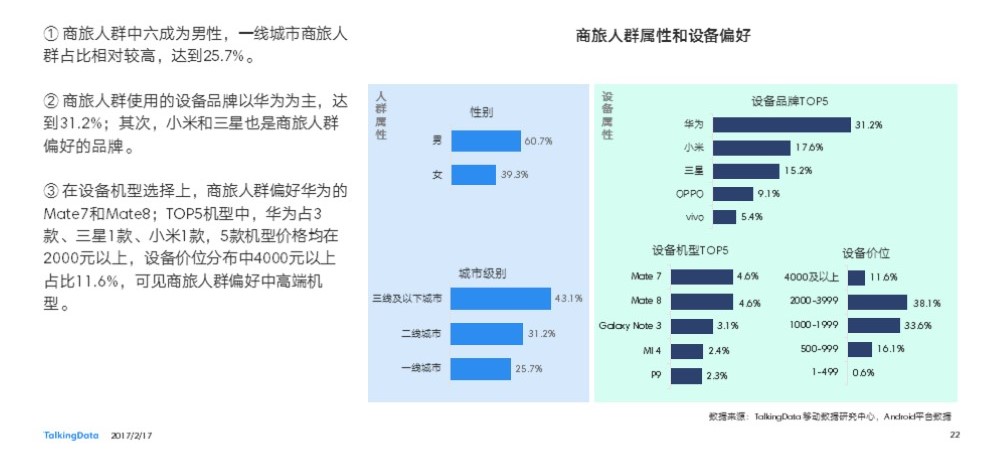

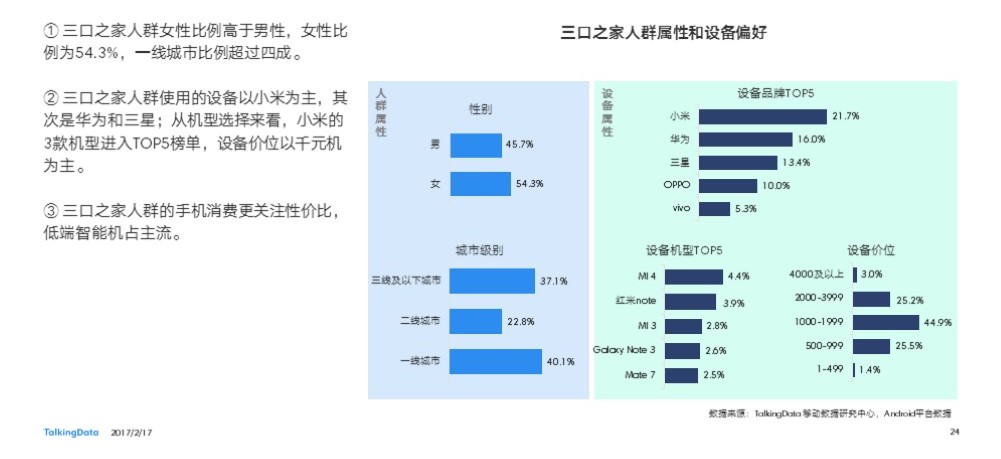

根据TalkingData数据,截至2016年12月,我国移动智能终端规模达13.7亿台,但季度增速放缓,人口红利减退,充分盘活和经营现有流量成为挑战。TalkingData认为,移动互联网将要告别野蛮生长,迎接存量掘金时代。在报告中,我们将从宏观环境、用户洞察、硬件市场、行业应用、应用榜单这5个角度去解析刚刚过去的2016年移动互联网行业发展,跟踪行业数据,盘点行业热点。

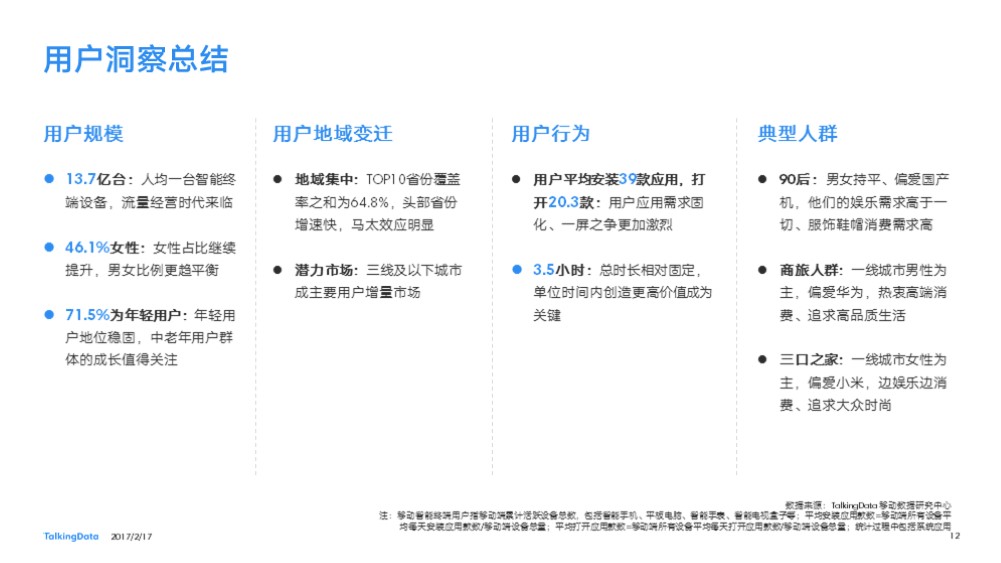

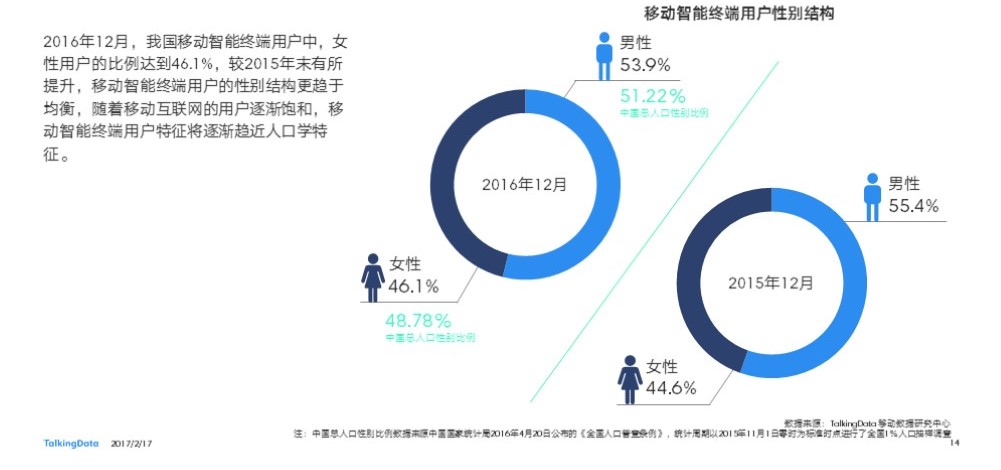

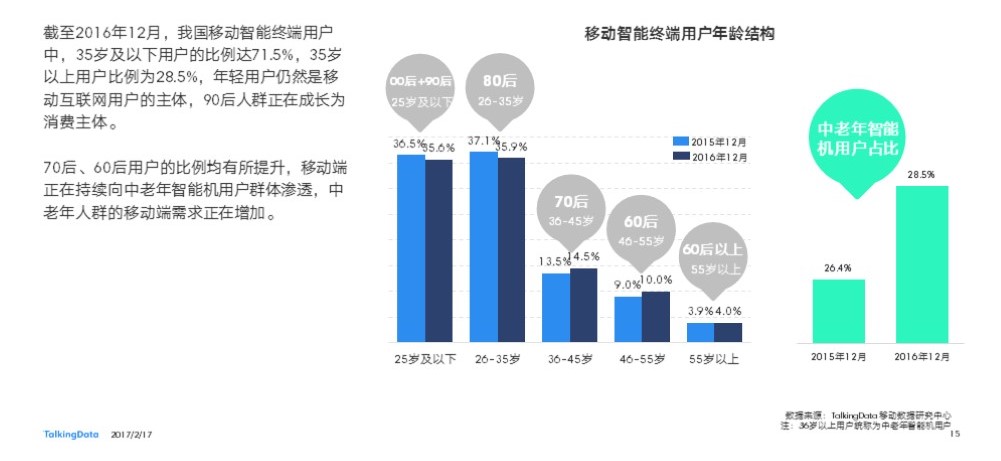

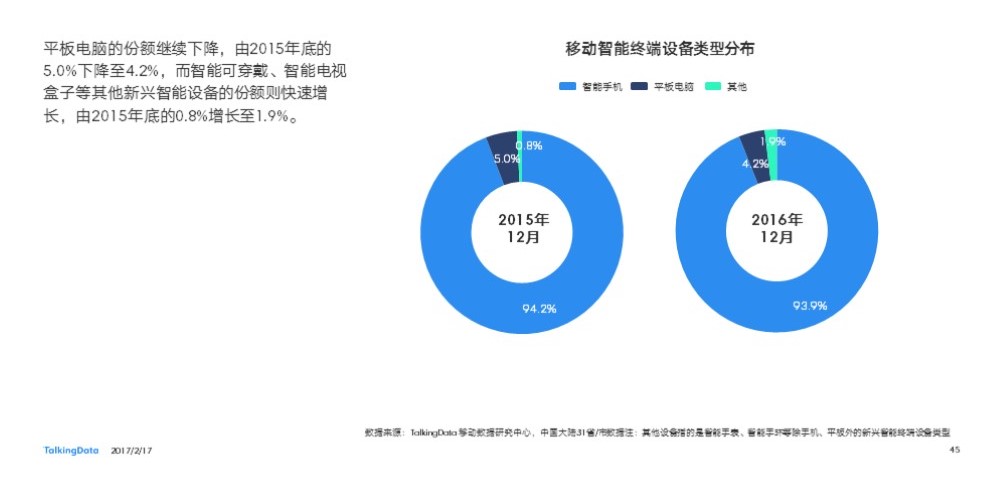

根据中国国家统计局的最新数据显示,2016年中国大陆总人口为13.83亿人,约人均一台智能终端设备,流量经营时代来临。2016年12月,我国移动智能终端用户中,女性用户的比例达到46.1%,较2015年末有所提升,移动智能终端用户的性别结构更趋于均衡;35岁及以下用户的比例达71.5%,35岁以上用户比例为28.5%,年轻用户仍然是移动互联网用户的主体,90后人群正在成长为消费主体。

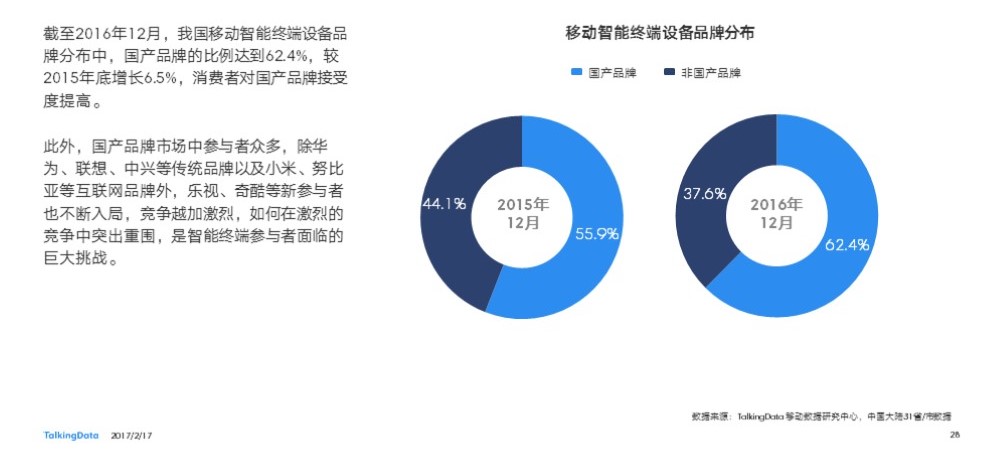

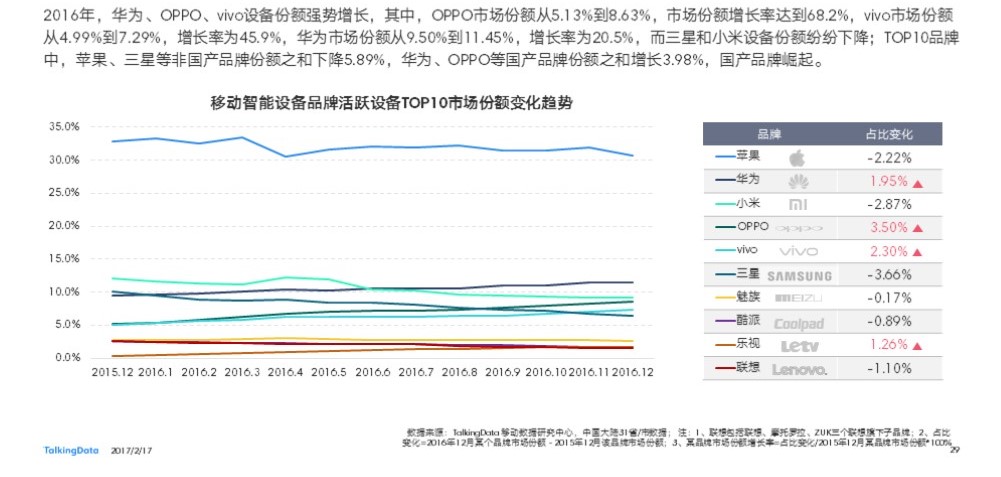

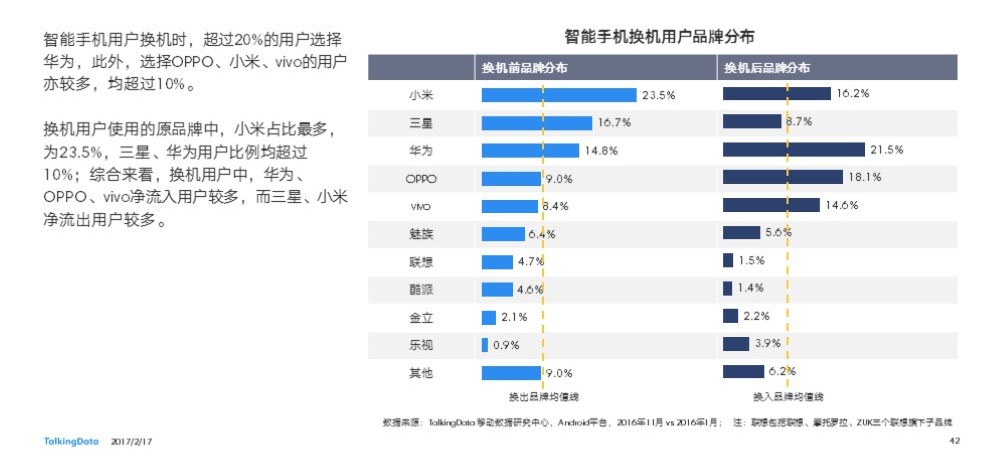

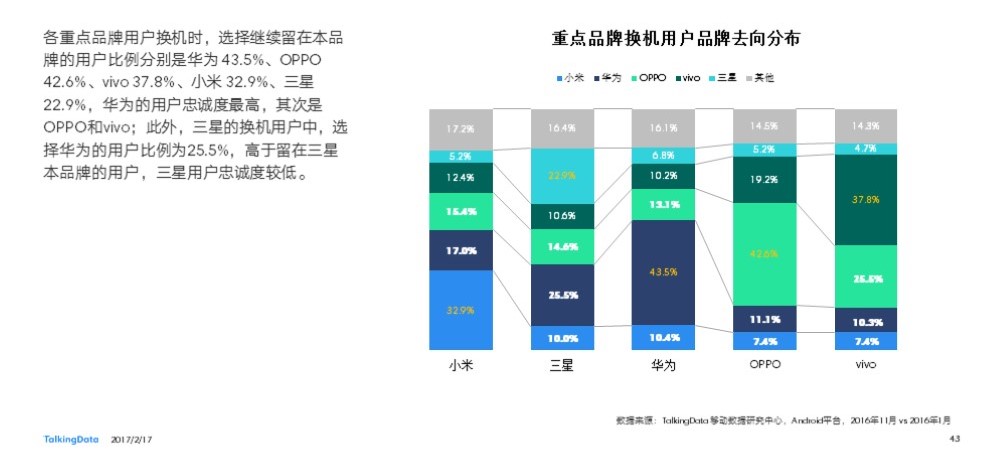

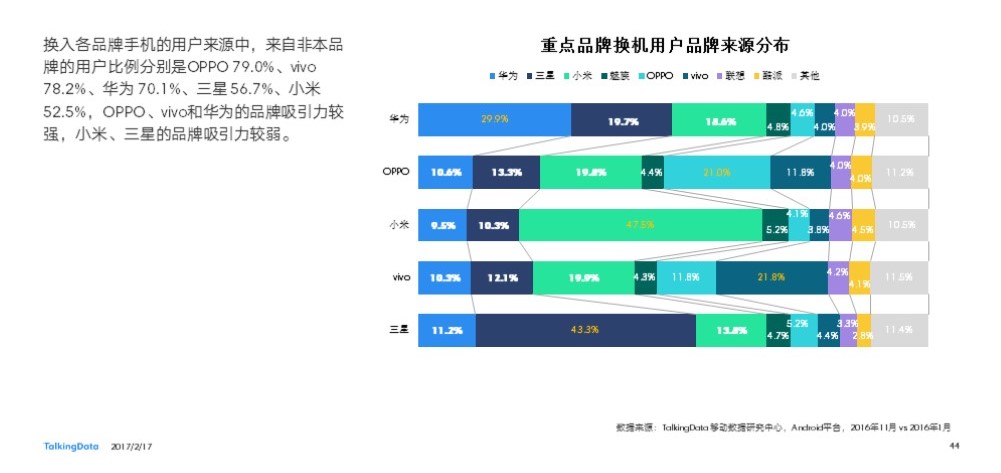

截至2016年12月,我国移动智能终端设备品牌分布中,国产品牌的比例达到62.4%,较2015年底增长6.5%,消费者对国产品牌接受度提高。2016年,华为、OPPO、vivo设备份额强势增长,其中,OPPO市场份额从5.13%到8.63%,市场份额增长率达到68.2%,vivo市场份额从4.99%到7.29%,增长率为45.9%,华为市场份额从9.50%到11.45%,增长率为20.5%,而三星和小米设备份额纷纷下降;TOP10品牌中,苹果、三星等非国产品牌份额之和下降5.89%,华为、OPPO等国产品牌份额之和增长3.98%,国产品牌崛起。

在2016年中,通讯社交仍然是覆盖率与使用率最高的应用类别,而视频、游戏、网络购物类应用同属于大众人群使用率及覆盖率较高的应用类别,社交及娱乐作为移动智能终端用户的刚性需求,用户市场基本释放完毕,市场格局基本稳定。2016年,通讯社交、视频、音乐等高覆盖率的应用类别增长乏力,行业应用市场基本饱和;受网约车政策影响,出行类应用覆盖率出现了负增长;而房产类应用是2016年中覆盖率增长最为迅猛的应用类别,餐饮、健康美容、教育等消费类型应用覆盖率也在保持增长,细分类别应用的市场潜力正在释放。

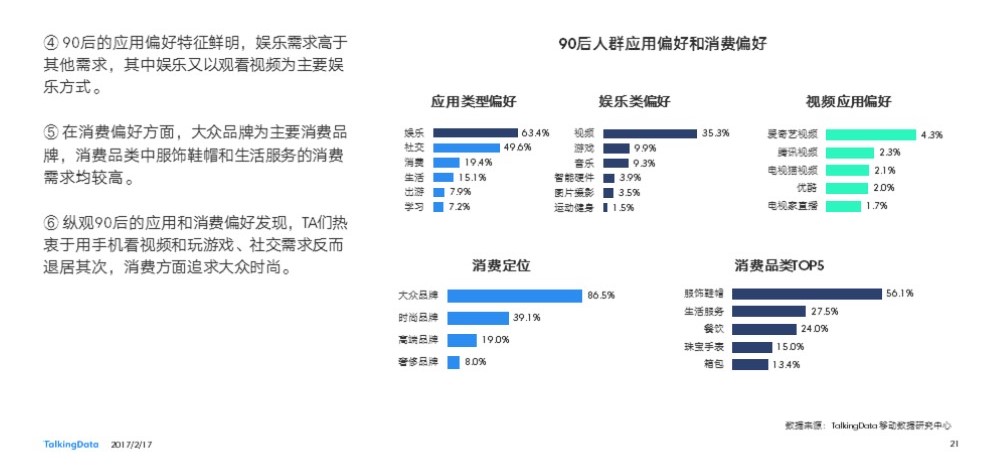

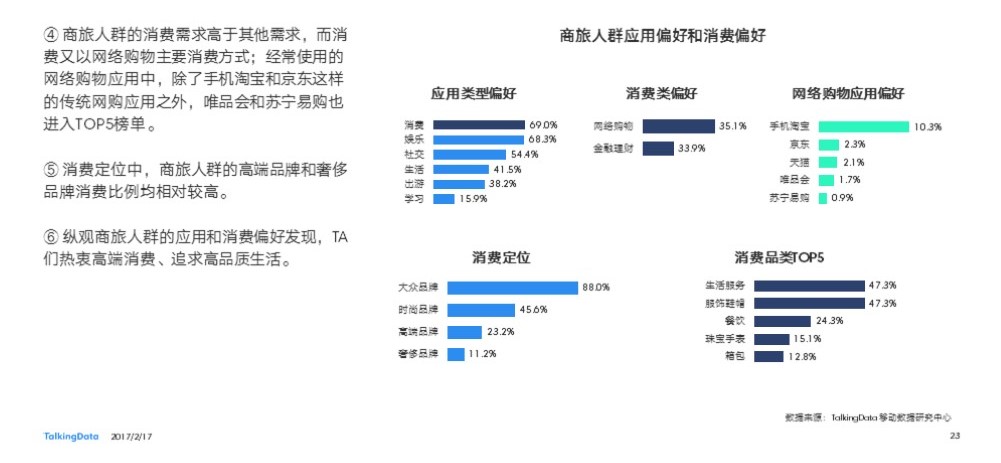

在2016年,移动互联网头部应用覆盖率领先优势明显。作为行业第一应用,微信已经覆盖了68.04%的移动智能终端;而作为腾讯的王牌应用,微信与移动QQ已经共同覆盖了72.95%的移动智能终端;覆盖率TOP10的10款应用已经覆盖了77.34%的移动智能终端。在人口红利已经饱和的当下,头部应用的覆盖率优势难以被超越,现有流量的经营成为了应用未来的发展主题。而拥有巨大覆盖率的头部应用,其流量分发的价值将会凸显,头部应用将会趋于平台化。